Có thể nói 2022 là một năm nhiều biến động với những tăng trưởng và cả những “tổn thất” to lớn, tác động đến nhiều quốc gia. Đại dịch được kiểm soát nhưng khủng hoảng kinh tế đã và đang ảnh hưởng nặng nề đến tình trạng lạm phát cũng như khả năng phát triển kinh tế của các quốc gia. Vậy tình hình lạm phát tại Nhật sẽ như thế nào ở thời điểm hiện tại và cả năm 2023? Cùng JapanBiz điểm qua những vấn đề này trong bài viết dưới đây.

Mục lục

Nhìn chung về tình hình lạm phát tại Nhật

Theo đánh giá của các chuyên gia kinh tế, tỷ lệ lạm phát của Nhật Bản sẽ giảm trong năm tới. Theo đó, tỷ lệ lạm phát của Nhật Bản tính đến tháng 10/2022 hầu như không tăng lên mức 3,7%, nhưng Viện nghiên cứu kinh tế chứng khoán Rakuten dự đoán tỷ lệ này sẽ giảm xuống 1,6% trong nửa cuối năm 2023. Theo dự kiến, tỷ lệ lạm phát của Nhật Bản dự kiến sẽ giảm xuống mức 1% trong nửa cuối năm tới.

Trong khi đó, lạm phát trong phạm vi 3% là một thuận lợi cho chứng khoán Nhật Bản. Mặc dù lạm phát ảnh hưởng tiêu cực đến cuộc sống của người dân, nhưng lại có những ảnh hưởng tích cực đến hoạt động của các công ty và giá cổ phiếu. Nếu lạm phát tiếp tục được kiểm soát ở mức 3% trong năm tới, đó sẽ là một điều kiện thuận lợi cho chứng khoán Nhật Bản. Tuy nhiên, lạm phát dự kiến sẽ giảm trong năm tới.

1. Lạm phát quá mức của Hoa Kỳ ảnh hưởng đáng kể đến giá cổ phiếu

Lạm phát tích cực hay tiêu cực đối với nền kinh tế và chứng khoán? Có thể khẳng định rằng, nếu duy trì lạm phát ở mức vừa phải, sẽ là điều kiện thuận lợi đối với nền kinh tế. Tuy nhiên, lạm phát quá mức sẽ để lại những ảnh hưởng nghiêm trọng. Theo dự đoán, năm nay, cả thế giới sẽ chứng kiến lạm phát nghiêm trọng ảnh hưởng đến nền kinh tế toàn cầu.

Lạm phát quốc gia hay còn được biết đến là tỷ lệ thay đổi hàng năm trong chỉ số tiêu dùng CPI, đã tăng lên 9,1% trong tháng 6, cao hơn nhiều so với mục tiêu 2% của ngân hàng trung ương Hoa Kỳ – Cục Dự trữ Liên bang. Mặc dù tỷ lệ lạm phát này đã đạt đỉnh kể từ đó nhưng nó vẫn ở mức cao là 7,1% tính đến tháng 11.

FED vẫn đang cố gắng tiếp tục thắt chặt chính sách tiền tệ với tốc độ chưa từng có để ngăn chặn tình trạng lạm phát quá mức, nhưng điều này là vẫn chưa đủ hiệu quả. Có những lo ngại rằng nền kinh tế Hoa Kỳ sẽ rơi vào suy thoái do lạm phát và lãi suất gia tăng.

2. Nhật Bản bắt đầu thoát khỏi tình trạng giảm phát

Vậy còn lạm phát ở Nhật Bản thì sao? Tính đến tháng 10, tình trạng lạm phát mới tăng lên 3,7%. Một số người gọi đây là “lạm phát quá mức” nhưng hoàn toàn không hẳn là như vậy. Đây có thể là cột mốc quan trọng để Nhật Bản có thể thoát khỏi tình trạng giảm phát. Trong nhiều năm, giảm phát hay còn được hiểu là giá cả giảm, được cho là gốc rễ của mọi khó khăn ở Nhật Bản và cũng được đánh giá là yếu tố tiêu cực đối với nền kinh tế, giá cổ phiếu và cuộc sống của người dân xứ sở Phù Tang.

Để ứng phó với vấn đề này, đơn vị đảm nhiệm chính sách tiền tệ của Ngân hàng Nhật Bản tuyên bố rằng họ sẽ hướng tới mục tiêu tăng giá 2%, dù nhiều người cho rằng 2% là không thể đạt được. Cuối cùng lạm phát đã tăng trên 2% lên mức 3,7%, và người dân bắt đầu cho rằng đây là mức lạm phát tiêu cực.

Lạm phát khiến vật giá ở Nhật Bản gia tăng đáng kể, khiến cuộc sống của nhiều người dân Nhật Bản gặp khó khăn. Nhu cầu của các nhu yếu phẩm như xăng và thực phẩm không thể cắt giảm ngày càng đắt lên, trong khi tiền lương gần như không tăng nhiều, đã ảnh hưởng đáng kể đến cuộc sống của người dân Nhật Bản.

Tuy nhiên, lạm phát lại tác động tích cực đến giá cổ phiếu và hiệu quả hoạt động của doanh nghiệp. Đối với chứng khoán Nhật Bản, vốn đã bị giảm phát trong nhiều năm, lạm phát hiện tại sẽ là điều kiện thuận lợi giúp cho thị trường có những dấu hiệu phục hồi hơn.

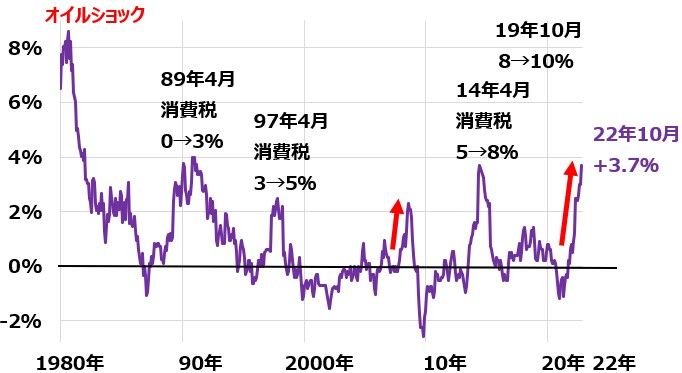

Tỷ lệ lạm phát của Nhật Bản bị ảnh hưởng bởi việc tăng thuế tiêu dùng. Theo biểu đồ trên có thể thấy, khi thuế tiêu dùng được tăng lên, giá tiêu dùng tăng lên theo mức đó, do đó tỷ lệ lạm phát dường như cũng phát triển theo đà này. Tháng 4/1989, do áp dụng thuế tiêu dùng, tỷ lệ lạm phát đã tăng lên khoảng 3%. Tương tự, vào tháng 4/1997, tháng 4/2014 và tháng 10/2019, tỷ lệ lạm phát tăng cao do thuế tiêu dùng tăng.

Nếu loại trừ tác động của việc tăng thuế tiêu dùng, có thể thấy sau khi cuộc khủng hoảng dầu mỏ kết thúc, giá tiêu dùng của Nhật Bản hầu như không thay đổi. Hai nơi được đánh dấu bằng mũi tên đỏ trong biểu đồ trên là những thời điểm duy nhất mà giá cả của Nhật Bản tăng mạnh mặc dù thuế tiêu dùng không hề tăng. Vào năm 2008 ngay trước cú sốc Lehman và cả năm nay. Cả hai thời điểm này đều bị ảnh hưởng bởi lạm phát toàn cầu gia tăng, gây áp lực tăng giá ở Nhật Bản.

Lạm phát tại Nhật chủ yếu là “lạm phát do nhập khẩu” và không có nhiều yếu tố lạm phát trong nước

Nhật Bản có khả năng cạnh tranh xuất khẩu mạnh mẽ trong ngành sản xuất và đã đạt được thặng dư thương mại trong nhiều năm. Tuy nhiên, do tỷ lệ tự cung tự cấp các sản phẩm năng lượng và thực phẩm thấp, tỷ lệ lạm phát đang gia tăng do tác động của giá cả thị trường quốc tế tăng cao.

Bên cạnh đó, việc đồng yên giảm giá đã đẩy giá hàng nhập khẩu bằng đồng đô la lên cao. Theo cách này, sự gia tăng giá hàng hóa nhập khẩu (tức lạm phát nhập khẩu) là nguyên nhân chính gây ra lạm phát của Nhật Bản. Điều này được phản ánh trong tỷ lệ lạm phát cốt lõi ở trên. Lạm phát toàn phần đã tăng lên 3,7% trong tháng 10, so với mức 2,5% không bao gồm tác động của giá năng lượng và thực phẩm tươi sống cao hơn.

Đánh giá một cách chi tiết hơn mức tăng 2,5% cho thấy chủ yếu là do giá nguyên liệu thô nhập khẩu cao hơn. Giá lương thực, thực phẩm sản xuất trong nước cũng tăng do giá phân bón hóa học và thức ăn chăn nuôi tăng. Ngoài tác động của lạm phát nhập khẩu, người ta cho rằng hầu như không có yếu tố lạm phát trong nước.

CPI – chỉ số phản ánh lạm phát chậm nhất sẽ giảm mạnh

Lý do chính khiến các chuyên gia kinh tế kỳ vọng tỷ lệ lạm phát của Nhật Bản sẽ giảm xuống mức 1% trong nửa cuối năm tới là do các chỉ số lạm phát hàng đầu đã giảm đáng kể.

Cụ thể, tác động của sự sụt giảm đáng kể trong các chỉ số hàng đầu như giá dầu thô kỳ hạn và điều kiện thị trường vận chuyển dự kiến sẽ dần xuất hiện trong chỉ số giá tiêu dùng CPI trong nửa cuối năm tới. Tốc độ thay đổi hàng năm của hợp đồng tương lai dầu thô WTI gần đây đã dao động quanh mức cộng hoặc trừ 0% hàng năm.

Nếu hợp đồng tương lai dầu thô WTI duy trì ở mức 70 đô la, tỷ lệ thay đổi hàng năm sẽ giảm hơn -30% vào khoảng tháng 3 năm sau. Nếu xu hướng này tiếp tục, dầu thô sẽ đẩy lạm phát giảm trong năm tới.

Như đã biết CPI là chỉ số phản ánh lạm phát chậm nhất. Lúc đầu, ngay cả khi giá dầu thô và điều kiện thị trường vận chuyển tăng lên, nó sẽ không dễ dàng chuyển sang giá bán lẻ. Ngay cả khi các chỉ số lạm phát hàng đầu (giá cả hàng hóa và điều kiện thị trường vận chuyển) tăng đáng kể, thì những vấn đề này cũng không được phản ánh ngay trong giá bán lẻ.

Tuy nhiên, khoảng 6 tháng đến một năm sau khi giá tài nguyên và điều kiện thị trường vận chuyển tăng lên, chúng sẽ được phản ánh trong giá tiêu dùng với độ trễ. Đó là những gì đang xảy ra ở Nhật Bản bây giờ. Đó là lý do tại sao CPI của Nhật Bản vẫn đang tăng với tốc độ cao hơn hiện nay.

Trong khi đó, giá dầu và khí đốt tương lai được đánh giá là chỉ báo hàng đầu về lạm phát đã giảm. Trong vòng 6 tháng đến một năm nữa, điều này sẽ được phản ánh trong chỉ số giá tiêu dùng của Nhật Bản. Giá xăng được thể hiện một cách tương đối nhanh, nhưng giá điện mất nhiều thời gian để người dân cảm nhận được điều này.

Trong mọi trường hợp, chỉ số giá tiêu dùng của Nhật Bản cũng được dự đoán sẽ giảm sau đó. Đó là lý do tại sao các chuyên gia kinh tế kỳ vọng lạm phát của Nhật Bản sẽ giảm xuống mức 1% trong nửa cuối năm tới.

“Lạm phát đồng đều” sẽ là yếu tố có lợi cho cổ phiếu

Bàn về tình trạng lạm phát dưới góc độ kinh tế học, nếu giả định lạm phát, trong đó giá của tất cả hàng hóa và dịch vụ tăng đồng đều.

Giả sử lạm phát đồng đều là 10%, trong đó tất cả hàng hóa và dịch vụ đều tăng giá 10%. Khi đó lợi nhuận của công ty sẽ tăng 10% và giá cổ phiếu về lý thuyết sẽ tăng 10%. Doanh thu của công ty tăng 10%. Bởi vì mức tăng giá 10% sẽ trôi qua. Mặt khác, chi phí nguyên vật liệu, chi phí nhân công, chi phí tiện ích và chi phí vận chuyển đều tăng 10%.

Khi đó, lợi nhuận sau khi trừ đi chi phí bán hàng, chi phí bán hàng và quản lý, thuế,… từ doanh thu bán hàng cũng sẽ tăng thêm 10%. Thu nhập trên mỗi cổ phiếu cũng sẽ tăng 10%, vì vậy nếu tỷ lệ P/E không đổi, về mặt lý thuyết, cổ phiếu sẽ tăng 10%.

Lạm phát đồng đều hoàn toàn như vậy hầu như không ảnh hưởng đến nền kinh tế. Người lao động được trả thêm 10% tiền lương, nhưng sức mua của họ vẫn giữ nguyên vì giá cả tăng 10%. Nếu bạn đầu tư vào cổ phiếu, giá cổ phiếu sẽ tăng 10%, nhưng giá hàng hóa sẽ tăng 10%, do đó sức mua của bạn sẽ không đổi.

Vì vậy, trong điều kiện lạm phát đồng đều hoàn hảo, tác động đối với nền kinh tế sẽ bằng không? Đó không phải là sự thật. Có người mất nhiều thì cũng có người được nhiều. Những người mất tiền là những người nắm giữ tiền mặt và tiền gửi tiết kiệm. Hầu như không có lãi, giá tăng 10% sẽ làm giảm 10% giá trị khoản tiền gửi của bạn. Vậy ai là người được lợi? Người được lợi chính là người đi vay. Bởi vì giá trị của khoản nợ được giảm đi 10%.

Con nợ lớn nhất của Nhật Bản lúc này lại chính là Nhật Bản. Chỉ riêng số dư trái phiếu chính phủ thông thường đã ở mức 993 nghìn tỷ yên tính đến cuối tháng 9. Nói cách khác, chính Nhật Bản lại được lợi nhiều nhất từ lạm phát. Điều này là do lợi nhuận doanh nghiệp và thu nhập cá nhân tăng 10% với lạm phát đồng đều sẽ dẫn đến thuế doanh nghiệp và thuế thu nhập tăng 10%. Tuy nhiên, số dư của khoản nợ sẽ không thay đổi, vì vậy giá trị của khoản nợ thực tế sẽ giảm 10%.

Theo cách này, lạm phát làm giảm tiền mặt và tiền gửi của các hộ gia đình, đồng thời làm giảm giá trị các khoản nợ của chính phủ, được gọi là “thuế lạm phát”. Điều này là do tác động về cơ bản giống như khi thuế 10% được lấy từ tiền mặt do các hộ gia đình nắm giữ. Các quốc gia đã tích lũy một lượng nợ khổng lồ trong lịch sử thường dễ bị đánh thuế lạm phát hơn. Lạm phát sẽ có tác động tương tự như việc tăng thuế, thay vì có thể thực hiện việc tăng thuế bị người dân phản đối mạnh mẽ.

Trong suốt năm 2020 và 2021 – thời điểm xảy ra đại dịch Covid-19, tất cả các quốc gia trên thế giới đều cố gắng khôi phục nền kinh tế bằng các chiến lược tài khóa quy mô lớn. Kết quả là nợ chính phủ trên khắp thế giới đã tăng lên, trong khi tiền mặt và tiền gửi của cá nhân cũng đã tăng lên đáng kể.

Để khắc phục tình trạng dư thừa này, lạm phát sẽ xảy ra và có thể thấy “áp lực điều chỉnh” đang có tác dụng giảm tiền gửi cá nhân và nợ chính phủ vốn đã phình to do thuế lạm phát.

Chứng khoán Nhật Bản là hàng rào lạm phát tốt

Lạm phát thực tế không phải là lạm phát phẳng, sẽ luôn có một “vòng xoắn” trong việc tăng giá. Giá hàng hóa và dịch vụ thiếu hụt sẽ tăng đáng kể, trong khi giá hàng hóa dư thừa sẽ không tăng. Xét về lạm phát hiện nay, trong khi các ngành công nghiệp cũ như năng lượng, thực phẩm và vận chuyển đã tăng giá mạnh, thì các nền kinh tế mới như công nghệ cao và các ngành liên quan đến internet không được hưởng lợi nhiều từ việc tăng giá.

Khi phân tích hoạt động của các công ty Nhật Bản, tổng lạm phát không âm. Các công ty Nhật vượt trội về công nghệ tiết kiệm năng lượng và môi trường, nhưng đó không phải là lý do duy nhất. Điều này cũng là do trong cơ cấu công nghiệp của Nhật Bản, tỷ lệ các ngành công nghiệp cũ như sản xuất, công nghiệp liên quan đến năng lượng và vận chuyển được hưởng lợi từ lạm phát vẫn còn cao.

Kết quả là nhìn từ tổng thể chứng khoán Nhật Bản sẽ được hưởng lợi từ việc giá thị trường tăng và việc đầu tư vào chứng khoán Nhật Bản (Chỉ số giá chứng khoán Tokyo) là một biện pháp phòng ngừa lạm phát hiệu quả.

Tuy nhiên, rủi ro đối với chứng khoán Nhật Bản đó chính là tính ngắn hạn của tình trạng lạm phát. Lạm phát hiện tại chỉ là tình trạng tạm thời, nền kinh tế sẽ quay trở lại tình trạng giảm phát vào năm tới. Đây sẽ là rủi ro nghiêm trọng đối với chứng khoán Nhật Bản. Lạm phát đã tăng lên 3,7% trong năm nay được dự đoán rằng sẽ giảm xuống mức 1% trong nửa cuối năm 2023. Điều này là do hầu hết những gì đang đẩy lạm phát của Nhật Bản lên cao là lạm phát nhập khẩu và hầu như không có yếu tố lạm phát trong nước.

Với việc giá hàng hóa nhập khẩu tăng cao là nguyên nhân dẫn đến xu hướng tăng giá nói chung, và điều này là một điều may mắn cho các công ty Nhật Bản vốn đã phải chịu đựng tình trạng giảm phát trong nhiều năm. Tuy nhiên, cũng có rủi ro là nền kinh tế sẽ quay trở lại tình trạng giảm phát ban đầu trước khi giá cả tăng lên. Điều này là do chỉ số giá tiêu dùng hiện đang tăng là một chỉ số phản ánh muộn về giá, cũng như các điều kiện thị trường năng lượng và vận chuyển là những chỉ báo hàng đầu đã giảm mạnh.

Giá năng lượng có thể sẽ giảm so với cùng kỳ năm ngoái trong nửa cuối năm tới. Nếu điều đó xảy ra thì khả năng cao là tỷ lệ lạm phát của Nhật Bản sẽ giảm xuống mức 1%. Mặc dù vậy, nếu Nhật Bản đạt được mức lạm phát dương dù chỉ trong khoảng 1% thì vẫn tốt hơn. Rủi ro lớn nhất đối với chứng khoán Nhật Bản là nền kinh tế thế giới sẽ giảm sâu hơn dự kiến, giá tài nguyên sẽ giảm hơn nữa, đồng yên sẽ tiếp tục tăng giá và tỷ lệ lạm phát của Nhật Bản sẽ quay trở lại mức âm (đảo ngược giảm phát).

Đối với người tiêu dùng, sẽ tốt hơn nếu giá hàng hóa và dịch vụ tiếp tục giảm, nhưng điều này sẽ có tác động cực kỳ tiêu cực đến thu nhập của các công ty Nhật Bản và giá cổ phiếu.

Có nhiều dự đoán khác nhau về lạm phát tại Nhật trong năm 2023 này. Những dự đoán về sự phục hồi của nền kinh tế toàn cầu có thể mang đến cho Nhật Bản các bước tiến ấn tượng hơn trong việc tăng trưởng kinh tế cũng như kiểm soát lạm phát.

Nguồn: Dịch từ Tosil Rakuten

Ý kiến