Theo số liệu dự báo tháng 10/2023 của IMF (Quỹ Tiền tệ Quốc tế), Nhật Bản đang thu hẹp quy mô nền kinh tế, nguyên nhân chính là do đồng yên tiếp tục mất giá. Giai đoạn 2019 – 2023, Mỹ, EU, Ấn Độ, Trung Quốc và các nước khác đều đang mở rộng nền kinh tế, trong khi Nhật Bản là nước duy nhất đang bị thu hẹp cực độ. Với khoảng cách tăng trưởng lớn giữa Nhật Bản và các nước khác như vậy, các quỹ đầu tư của các công ty Nhật Bản sẽ chạy trốn khỏi Nhật Bản sang các nước khác. Các vấn đề về kinh tế và GDP Nhật Bản 2023 là điều cần quan tâm trong giai đoạn này.

Mục lục

Các vấn đề cốt lõi của nền kinh tế Nhật Bản

Quy mô nền kinh tế Nhật Bản được cho rằng đáng báo động khi đổi tỷ giá đồng yên sang đồng USD. Gần đây, nhiều khách du lịch vào Nhật Bản và tích cực mua sắm nhiều mặt hàng. Nhìn vào sức mua mạnh mẽ của họ, dễ dàng nhận thấy được sự chênh lệch lớn giữa Nhật Bản và các nước khác trên thế giới. Nếu bạn mua hàng hóa và dịch vụ bằng đồng yên, bạn có thể thấy giá giảm đáng kể khi đổi ra bằng đồng đô la.

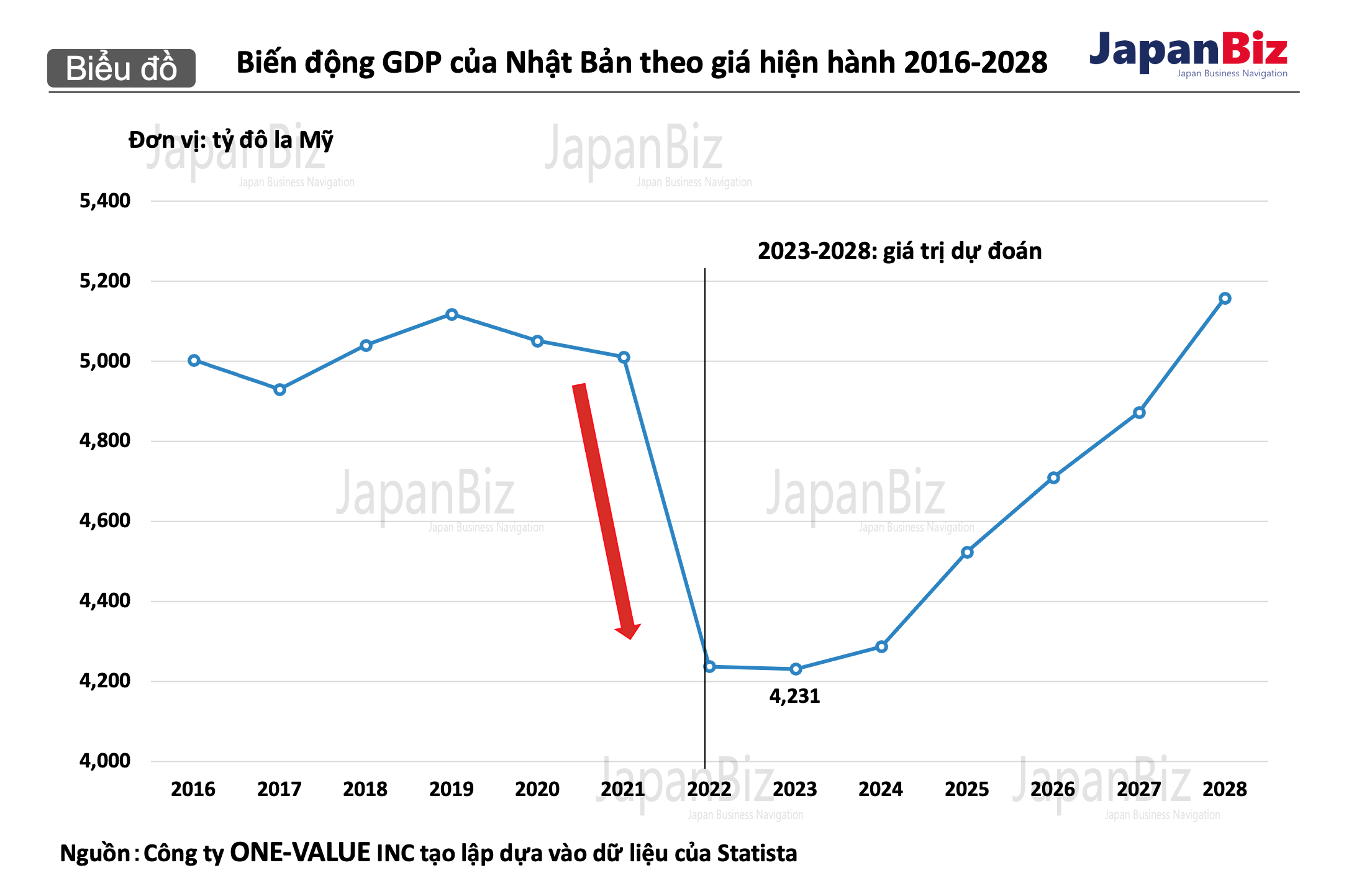

Trong cơ sở dữ liệu “Tổng sản phẩm quốc nội (GDP) của Nhật Bản theo giá hiện hành từ năm 1980 đến năm 2022 và dự báo đến năm 2028” của Statista, cho thấy GDP Nhật Bản 2023 (quy mô kinh tế) tính bằng đô la là 4.230,9 tỷ USD; GDP của Đức 2023 (quy mô kinh tế) tính bằng đô la là 4.429,8 tỷ USD. Do đó, IMF (Quỹ Tiền tệ Quốc tế) dự đoán rằng Nhật Bản sẽ bị Đức vượt mặt vào năm 2023. Và sau đó, có khả năng Nhật Bản sẽ bị Ấn Độ vượt mặt vào năm 2026.

Nhiều người sẽ nói rằng những con số như vậy là “không thực tế” ở chỗ chúng sẽ thay đổi khi các giả định về tỷ giá hối đoái thay đổi. Tuy nhiên, nhiều người tin rằng sự mất giá của đồng yên không phải là tạm thời, nó đang và sẽ gây ra những ảnh hưởng đáng kể trong nền kinh tế Nhật Bản. Ví dụ, nhiều người cho rằng nếu Nhật Bản liên tục cung cấp phúc lợi và cắt giảm thuế trong điều kiện lạm phát, điều này sẽ đẩy nhanh sự mất giá của đồng yên. Điều này cũng mâu thuẫn với mục đích của các biện pháp chính sách giá.

Những tính toán của IMF không dựa trên sự mất giá quá mức của đồng yên. IMF giả định rằng: 139,1 yên đổi một đô la vào năm 2023 dương lịch. Nếu giả định được đổi thành 150 yên đổi một đô la, nền kinh tế sẽ tiếp tục suy giảm -7,3%, thu hẹp quy mô nền kinh tế xuống còn 3.923,7 tỷ USD. Nếu điều đó xảy ra, quy mô kinh tế của các quốc gia G7 có thể bắt kịp Nhật Bản trong vài năm tới (xét về quy mô 3.332,1 tỷ USD của Anh và 3.049,0 tỷ USD của Pháp). Tùy thuộc vào tỷ giá hối đoái, chính phủ Nhật Bản cũng phải cảnh giác với việc bị Anh vượt mặt vào khoảng năm 2030.

Chênh lệch về quy mô kinh tế với Hoa Kỳ

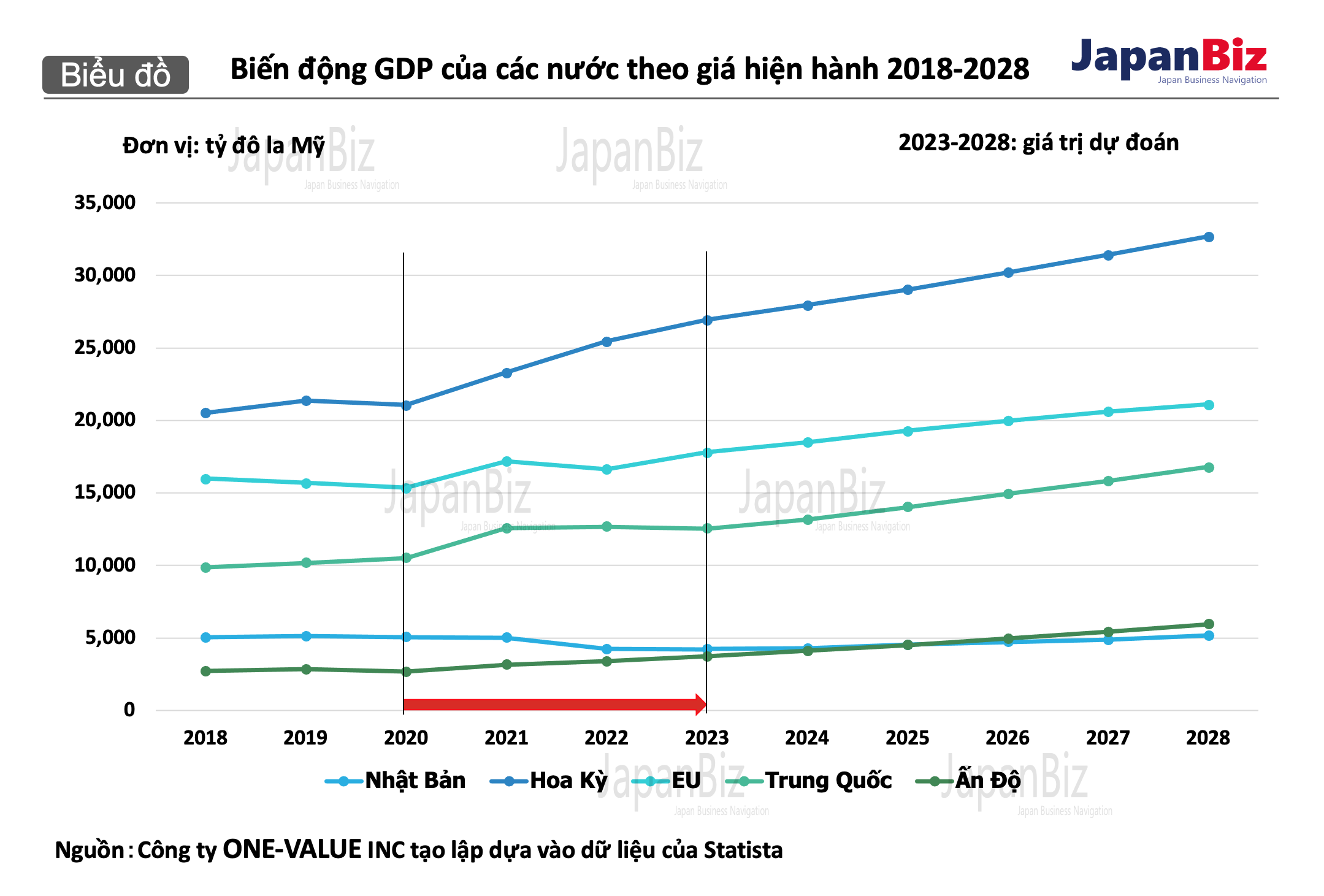

Trong số các nước G7, nước có quy mô kinh tế nổi bật hơn nhiều so với Nhật Bản là Hoa Kỳ. Vì đồng tiền tệ của Hoa Kỳ được định giá bằng đô la nên GDP không bị ảnh hưởng bởi tỷ giá hối đoái. Nền kinh tế Hoa Kỳ đạt 213.881 tỷ USD vào năm 2019 trước thời kỳ Covid-19 (gấp 4,18 lần quy mô của Nhật Bản). Trong dự báo năm 2023, nó lớn hơn 1,26 lần với 269.496,6 tỷ USD (gấp 6,37 lần quy mô nền kinh tế Nhật Bản). Tính toán tốc độ thay đổi của sự chênh lệch về quy mô kinh tế này, khoảng cách giữa Nhật Bản và Hoa Kỳ đã tăng 1,52 lần trong 4 năm trước và sau Covid-19.

Sự chênh lệch này là do ba yếu tố:

- Chênh lệch về tốc độ tăng trưởng kinh tế thực

- Chênh lệch về tỷ lệ lạm phát

- Biến động tiền tệ

Sau quá trình xem xét và nghiên cứu kỹ, yếu tố được cho rằng lớn nhất và ảnh hưởng nhất là biến động tiền tệ. Từ năm 2019 đến năm 2023, đồng yên đã mất giá từ 109,0 yên xuống còn 139,1 yên so với đô la Mỹ. Đây là mức giảm giá -21,6% so với đồng đô la. Tại Hoa Kỳ, giá cả tăng kể từ nửa cuối năm 2021 và lãi suất tăng mạnh kể từ tháng 3 năm 2022. Dù vậy, lạm phát vẫn không hề giảm bớt và vẫn đang gia tăng cho đến hiện tại.

Người ta thường nói rằng nền kinh tế Hoa Kỳ sẽ chững lại do bị thắt chặt, nhưng với tốc độ lạm phát tăng nhanh như vậy thì khó mà có thể chấm dứt tình trạng này một cách dễ dàng. Ví dụ, theo dự báo của IMF, tỷ lệ lạm phát (= chỉ số giảm phát GDP) năm 2023 là 3,5%. Nếu lãi suất chính sách là 5,25% thì lãi suất thực tế vẫn chỉ là 1,75%. Nói cách khác, tác động thực sự của việc thắt chặt tiền tệ có thể không lớn đến thế. Vì vậy, cả việc đi làm và việc tiêu dùng đều tăng mạnh. Đánh giá từ điều này, lãi suất chính sách có thể sẽ tiếp tục ở mức khoảng 5,25% đến 5,75% cho đến năm 2024. Trong mọi trường hợp, chúng ta nên hiểu rằng lãi suất chính sách trong khoảng 5% là quá thấp trên thực tế.

Nhật Bản cũng sẽ bị Trung Quốc và EU vượt xa

Có nhiều người cho rằng tốc độ tăng trưởng danh nghĩa của Hoa Kỳ là vượt trội, nhưng thực tế không phải vậy. Hoa Kỳ có mức tăng trưởng GDP là 1,26 lần từ năm 2019 đến năm 2023. Trong giai đoạn này, Trung Quốc tăng trưởng 1,23 lần; Ấn Độ 1,32 lần và EU 1,17 lần. Và, mức tăng trưởng GDP -17,3% của Nhật Bản cho thấy rằng tỷ lệ này cực kỳ nhỏ.

Ngoài ra, thị trường toàn cầu nói chung đã tăng 1,20 lần trong giai đoạn này. GDP của Nhật Bản tính theo tỷ trọng của tổng GDP thế giới, đã giảm 32,2% từ 5,9% xuống 4,0%. Việc các quốc gia trên thế giới lần lượt vượt mặt Nhật Bản thật sự đáng buồn. Thật khó để nhận ra khi bạn ở Nhật Bản, nhưng “Nhật Bản” đã trở nên nhỏ bé một cách đáng kinh ngạc khi nhìn từ nước ngoài.

Các doanh nghiệp rót vốn đầu tư vào thị trường nước ngoài ngày càng nhiều

Vậy những kết quả này dẫn đến điều gì? Mặc dù điều này có thể được giải thích theo nhiều cách khác nhau nhưng bài viết này muốn tập trung vào thực tế là các công ty Nhật Bản đang thay đổi hành vi đầu tư của họ. Về mặt tích cực, điều đó có nghĩa là các công ty ngày càng sẵn sàng kiếm tiền ở nước ngoài hơn. Để tăng lợi nhuận, các công ty lớn và vừa đang phân bổ vốn đầu tư trong và ngoài nước, nhưng họ đang chuyển nguồn vốn đó từ Nhật Bản ra nước ngoài. Đây là sự gia tăng đầu tư và cho vay nước ngoài.

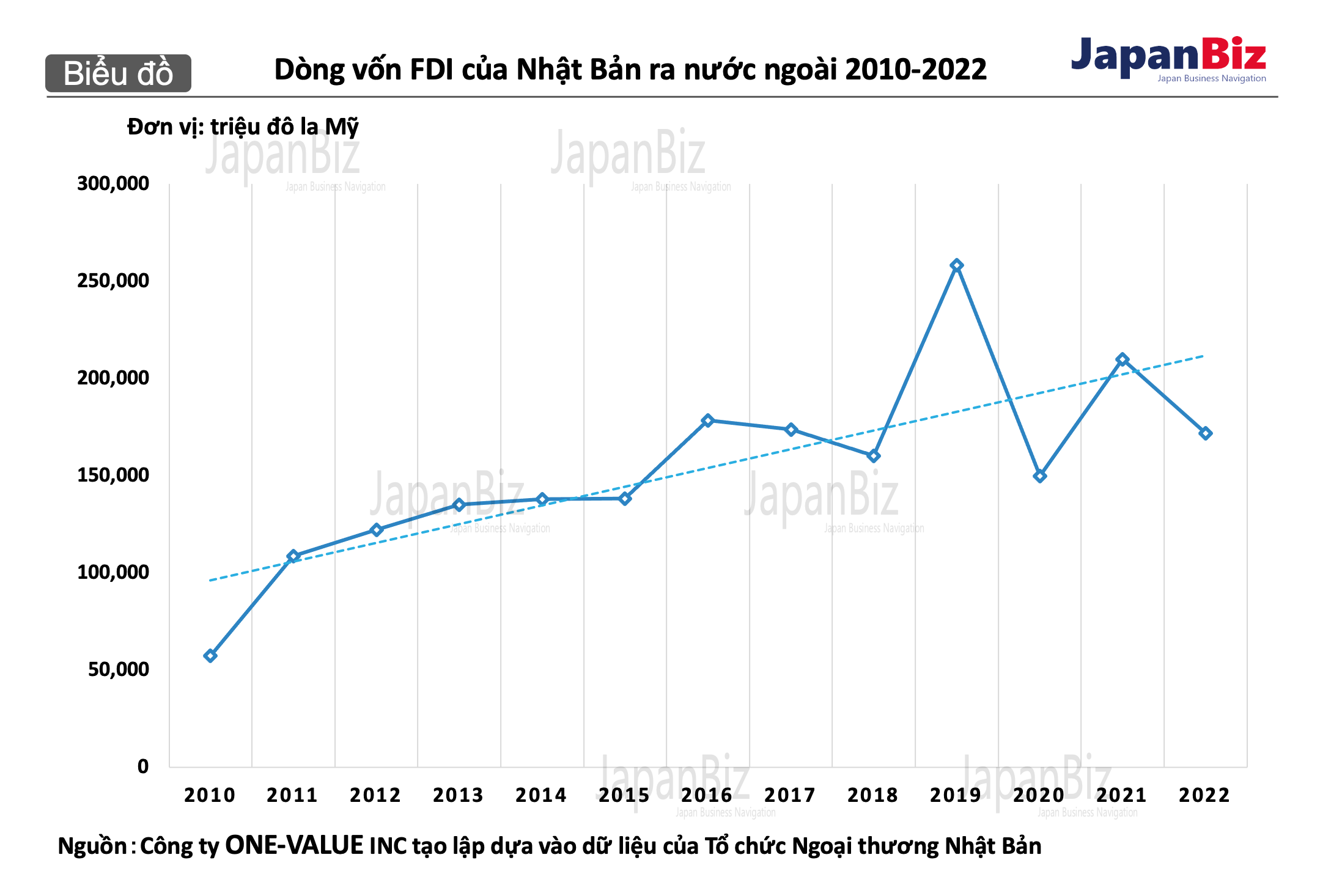

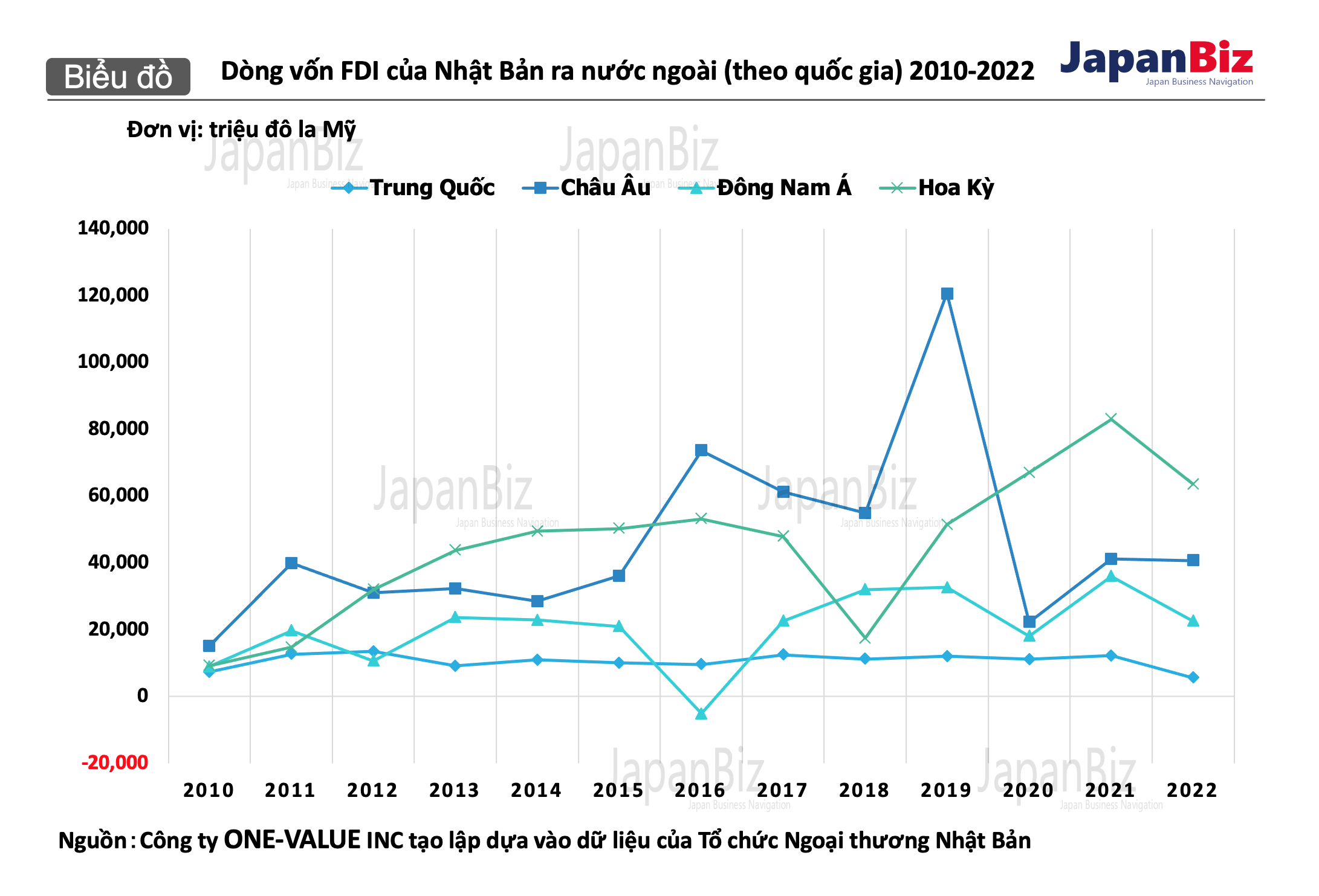

Ví dụ, nếu công ty là một công ty cổ phần, nó sẽ tăng cường mở rộng hoạt động kinh doanh ở nước ngoài, đồng thời thu hẹp hoạt động kinh doanh trong nước một cách tương đối. Công ty sẽ tăng cường đầu tư và cho vay bằng cách tập trung vào các khu vực có thể mong đợi lợi nhuận cao hơn, chẳng hạn như Hoa Kỳ, Châu Âu, Ấn Độ và Trung Quốc. Nhìn vào bảng phân tích “Biến động dòng vốn FDI của Nhật Bản ra nước ngoài từ năm 2010 đến năm 2022” của Tổ chức Ngoại thương Nhật Bản, dễ dàng nhận thấy rằng thu nhập đầu tư trực tiếp đang tăng lên về tổng thể và theo quốc gia, cụ thể như thu nhập từ Hoa Kỳ và Châu Âu gần đây đã tăng lên. Việc chuyển đầu tư sang các khu vực này sẽ cho phép các công ty hợp lý tăng số tiền họ phải trả cho các cổ đông.

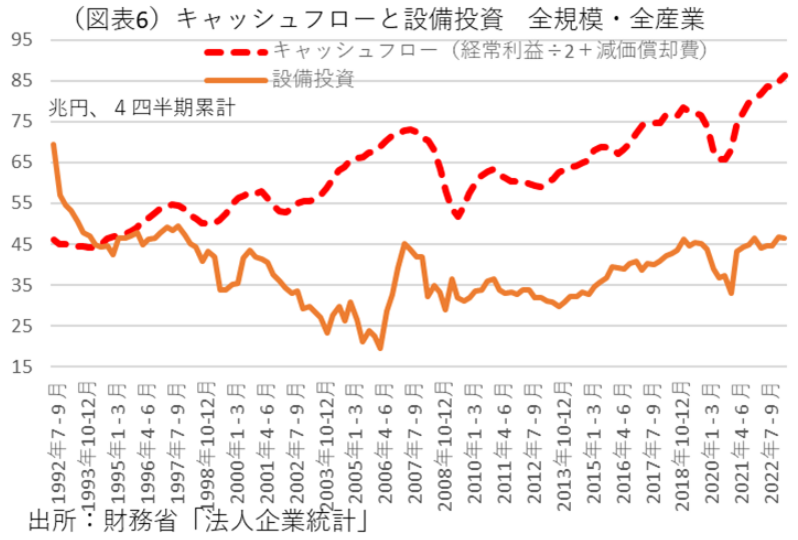

Nếu bạn nhìn vào tỷ lệ lao động trong “Thống kê doanh nghiệp” của Bộ Tài chính, bạn sẽ thấy rằng nó gần như giảm liên tục. Nói cách khác, tỷ trọng vốn (= 100% – tỷ trọng lao động) đang tăng lên. Điều đáng lo ngại là quỹ phân phối vốn không nhất thiết làm tăng đầu tư trong nước. Tỷ trọng đầu tư vốn trong nước trong dòng tiền doanh nghiệp đang có xu hướng giảm dần, nên người ta cho rằng số tiền không được sử dụng cho đầu tư vốn trong nước đang được sử dụng cho đầu tư ở nước ngoài.

Chính sách kinh tế thường kêu gọi tăng cường phân bổ lao động, nhưng logic về vốn không nhất thiết ủng hộ điều này. Nhìn vào dữ liệu (bao gồm cả những năm xảy ra đại dịch Covid-19), thực tế là các quỹ đầu tư đang chuyển ra nước ngoài, nơi họ có thể tạo ra nhiều lợi nhuận hơn.

Khi đồng tiền và tiềm năng tăng trưởng kinh tế trở nên yếu hơn, các công ty sẽ chuyển vốn đầu tư sang các doanh nghiệp nước ngoài có tiềm năng tăng trưởng cao hơn. Nhìn về lâu dài, lập trường chính sách của chính phủ, vốn có truyền thống chấp nhận đồng yên yếu hơn, đã làm suy yếu cơ cấu kinh tế. Chính phủ Nhật Bản phải có ý thức cấp bách hơn về vấn đề này. Những chính sách cần được đưa ra dựa trên số liệu về GDP Nhật Bản 2023 để kịp thời giải quyết các khó khăn tồn đọng trong nền kinh tế hiện tại.

Ý kiến