Thị trường may mặc Nhật Bản đã chứng kiến nhiều sự thay đổi đáng kể trong suốt những năm vừa qua, đặc biệt là khi có sự xuất hiện của đại dịch Covid-19. Chính phủ Nhật Bản cũng đã có nhiều nỗ lực thiết thực để có thể cải thiện tình trạng sản xuất và tiêu thụ hàng hóa may mặc. Vậy đâu là những cơ hội và thách thức cho thị trường may mặc Nhật Bản trong thời gian tới?

Mục lục

- Những cơ hội hấp dẫn cho thị trường may mặc Nhật Bản

- 1. Tài sản của người Nhật Bản tăng mạnh

- 2. Nhu cầu về giá trị tốt hơn của sản phẩm có xu hướng tăng lên từ cả người Nhật và khách du lịch

- 3. Thời kỳ bùng nổ của xu hướng thời trang nhanh đã kết thúc

- 4. Trẻ em ít hơn nhưng chi tiêu cho mỗi đứa trẻ lại nhiều hơn

- 5. Dân số già gia tăng cũng là một cơ hội

- 6. Phân khúc thời trang thể thao

- 7. Nhu cầu về phụ kiện và giày dép gia tăng do sự gia nhập ngày càng nhiều của phụ nữ vào thị trường lao động

- 8. Sự trỗi dậy của thị trường thương mại điện tử

- 9. Phân phối trực tiếp buộc các nhà phân phối Nhật Bản phải ký hợp đồng với các thương hiệu nhỏ hơn

- 10. Hiện đại hóa ngành bán lẻ thời trang cho thị trường may mặc Nhật Bản

- 11. Cửa hàng bách hóa cũng tạo ra nhiều luồng phản hồi trái chiều

- Những thách thức mà thị trường may mặc Nhật Bản phải giải quyết trong thời gian tới

- 1. Vấn đề nhân khẩu học

- 2. Cạnh tranh nhiều hơn với ví tiền của người Nhật

- 3. Giảm chi tiêu cho thị trường may mặc ở Nhật Bản

- 4. Chia sẻ nhiều hơn cho các thương hiệu cửa hàng bán lẻ

- 5. Sự phát triển của các dịch vụ chia sẻ và cho thuê quần áo

- 6. Thị trường thương mại điện tử

- 7. Sự biến động dữ dội của đồng Yên

Những cơ hội hấp dẫn cho thị trường may mặc Nhật Bản

1. Tài sản của người Nhật Bản tăng mạnh

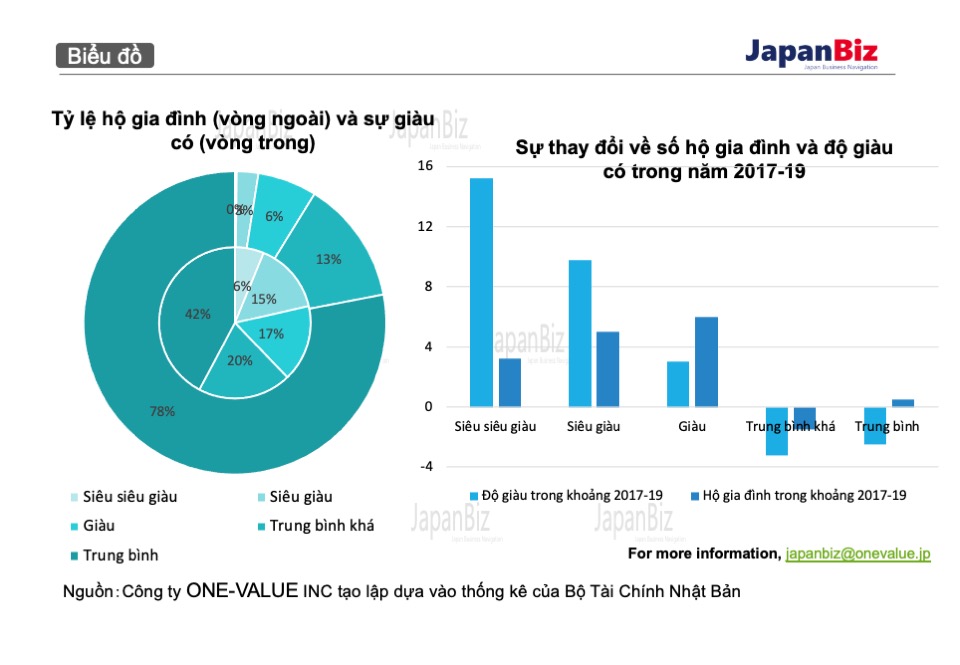

Số lượng hộ gia đình giàu có (gọi tắt là HNWIs) được ghi nhận là những gia đình có tài sản lưu động từ 100 triệu yên trở lên đã tăng gần 5% vào năm 2019 so với năm 2017. Đây là báo cáo mới nhất của NRI theo dõi các hộ gia đình giàu nhất Nhật Bản hai năm một lần. NRI ghi nhận 1,3 triệu hộ gia đình (tương đương mức 2,5% trong tổng số) có tài sản trên 100 triệu yên. Trong số này, 87.000, tức 0,2% được phân loại là “Siêu siêu giàu”, hay gọi là UHNWI là những hộ gia đình có tài sản từ 500 triệu yên trở lên.

So sánh điều này với số liệu từ Báo cáo về sự giàu có toàn cầu của Cap Gemini, Nhật Bản chiếm khoảng 7% tổng số HNWI trên toàn cầu. NRI ước tính tổng tài sản lưu động của nhóm này vào khoảng 333 nghìn tỷ yên, chiếm khoảng 4,3% tổng tài sản toàn cầu.

Mức độ tăng trưởng thực sự của những người giàu có ở Nhật Bản và khoảng cách ngày càng tăng giữa họ và phần còn lại được hiểu rõ hơn từ một lăng kính rộng hơn. So với năm 2005, số hộ gia đình HNWI đã tăng rất lớn 52,5%, với UHNWI thậm chí còn tăng 67,3% khi sử dụng dữ liệu của NRI làm cơ sở. Điều này cũng đúng với sự giàu có ở thời điểm hiện tại của các gia đình Nhật Bản.

Tài sản do HNWIs nắm giữ tăng 9,8% trong giai đoạn 2017 – 2019, trong khi giá trị tài sản do UHNWI nắm giữ tăng 15,5%. Tài sản trung bình mỗi hộ gia đình tăng 4,7% đối với HNWI lên 190,3 triệu yên, trong khi mỗi hộ gia đình UHNWI trung bình đạt 1,11 nghìn tỷ yên, tương đương với mức tăng 11,5%. Đây là một sự thay đổi chưa từng có trong phân phối của cải và thu nhập với ý nghĩa kinh tế và xã hội sâu sắc, bao gồm cả các thương hiệu và nhà bán lẻ tại Nhật Bản.

Nhìn chung, các hộ gia đình Nhật Bản dường như ngày càng giàu hơn. Mặc dù tổng số hộ gia đình ở Nhật Bản chỉ tăng 0,6% trong suốt những năm 2017 – 1019, số hộ gia đình HNWI và UHNWI tăng nhanh hơn nhiều. Hộ gia đình có tài sản từ 30 triệu yên trở xuống tăng 0,3%, trong khi các hộ gia đình trung lưu thượng lưu (tài sản từ 30 – 50 triệu yên) giảm 1,1%. Tuy nhiên, các hộ gia đình giàu có với tài sản từ 50 – 100 triệu yên chiếm 6,3% tổng số hộ gia đình và tăng 6,1%. Những người này có tài sản trung bình là 74,6 triệu yên. Rõ ràng nhiều hộ gia đình đang leo lên nấc thang giàu có.

Tất cả sự gia tăng của cải này mang đến cho các công ty thời trang EU một cơ hội lớn tại thị trường may mặc Nhật Bản:

- Nhu cầu đối với các thương hiệu quần áo và phụ kiện cao cấp tại Nhật Bản vẫn chưa được khai thác.

- Nhiều người Nhật giàu có cũng đang tìm kiếm những thương hiệu mới và chân thực hơn nên đối với các công ty EU vẫn chưa có nhiều thị trường tại Nhật Bản thì đây chính là thời điểm không thể phù hợp hơn để phát triển thương hiệu.

- Người giàu Nhật Bản không nhạy cảm về giá, có nghĩa là Nhật Bản có thể là một trong những nước xuất khẩu có tỷ suất lợi nhuận cao nhất thị trường cho các công ty EU.

- Có nhiều kênh phục vụ thị trường giàu có bao gồm cửa hàng bách hóa, cửa hàng chọn lọc và các cửa hàng nhỏ. Ngày càng nhiều các trang thương mại điện tử hiện đang cung cấp sự thoải mái cho người tiêu dùng với nhiều ứng dụng mua sắm lớn như Rakuten và Zozo.

2. Nhu cầu về giá trị tốt hơn của sản phẩm có xu hướng tăng lên từ cả người Nhật và khách du lịch

Nhật Bản đã nhận thấy nhu cầu ngày càng tăng đối với thời trang cao cấp mang lại giá trị tốt và chất lượng cao với giá cả phải chăng. Trong khi thị trường khách du lịch ở Nhật Bản đã biến mất trong đại dịch, xu hướng dài hạn được đánh giá là vẫn rất tích cực. Số lượng khách du lịch đã tăng gấp ba lần lên 30 triệu vào năm 2019 so với 10 triệu vào năm 2010 – 2016.

Các cửa hàng bách hóa, một số cửa hàng chọn lọc và các nhà bán lẻ cao cấp khác là một trong những đối tượng được hưởng lợi nhiều nhất và nhiều thương hiệu quốc tế đã nhận thấy doanh số bán hàng tăng một cách đáng hoan nghênh nhờ nhu cầu từ khách du lịch. Phần lớn khách du lịch đến từ Trung Quốc đại lục, Hồng Kông, Đài Loan, Singapore, Hàn Quốc và Thái Lan.

Trung tâm thương mại Outlet là một điểm nhấn ở Nhật Bản với cả người dân địa phương và khách du lịch. Những điều này đang cung cấp một cơ sở hữu ích và quan trọng cho kho hàng may mặc chưa bán được, giúp các nhà phân phối bù đắp rủi ro, cũng như tạo cơ hội bán sản phẩm được thiết kế dành riêng cho các trung tâm mua sắm.

Người Nhật yêu thích những điều mới mẻ và điều này cũng bao gồm cả thương hiệu. Kết hợp với thực tế là mua sắm vẫn là hoạt động giải trí số một, điều này có nghĩa là luôn có nhiệm vụ khám phá các thương hiệu và nhà thiết kế mới và thú vị đối với bất cứ người dân Nhật Bản nào. Điều này đã tạo ra một thị trường nổi trội hơn cho những công ty mới tham gia vào thị trường.

3. Thời kỳ bùng nổ của xu hướng thời trang nhanh đã kết thúc

Sự bùng nổ thời trang nhanh bắt đầu ở Nhật Bản vào năm 2008 cho đến nay hầu như đã kết thúc. Người Nhật đang chi tiêu ít hơn cho thời trang và phụ kiện dùng một lần và tìm kiếm các sản phẩm chất lượng cao hơn không chỉ vì ưu tiên chất lượng mà còn vì mối quan tâm ngày càng tăng về tính bền vững. Đây là tin tốt cho các công ty khu vực EU sản xuất hoặc bán các mặt hàng chất lượng cao hơn, cho dù ở thị trường cao cấp/xa xỉ hay thị trường bền vững hoặc là cả hai.

Việc sử dụng ngày càng nhiều các công nghệ kỹ thuật số và trí tuệ nhân tạo trong chuỗi cung ứng cũng có nghĩa là các nhà phân phối và bán lẻ Nhật Bản đang học cách vận hành ít lãng phí hơn. Đồng thời tạo ra các hoạt động kinh doanh minh bạch và bền vững hơn, chuyển sang sản xuất sản phẩm phù hợp với nhu cầu một cách thông minh hơn. Điều đó cũng đồng nghĩa với việc khối lượng thị trường đại chúng ít hơn phân phối và chuyển sang các nhãn hiệu và sản phẩm khác biệt hơn, lại là một xu hướng có lợi cho các thương hiệu EU.

Đồng thời, nhu cầu về hiệu suất chi phí và giá thấp vẫn có tác động mạnh đối với các mặt hàng cơ bản và tạo cơ hội cho các nhà bán lẻ bán hàng theo từng danh mục khác. Chẳng hạn vào năm 2019, Decathlon, nhà bán lẻ đồ thể thao khổng lồ của Pháp đã mở cửa hàng đầu tiên tại Nhật Bản.

4. Trẻ em ít hơn nhưng chi tiêu cho mỗi đứa trẻ lại nhiều hơn

Mặc dù ngày càng có ít trẻ em được sinh ra ở Nhật Bản mỗi năm, nhưng số tiền được chi cho mỗi đứa trẻ ngày càng nhiều hơn. Đó là do kim tự tháp dân số nghịch đảo, điều đó có nghĩa là mỗi đứa trẻ sẽ có nhiều ông bà và những người họ hàng khác hơn. Họ đang chi tiêu cho các thương hiệu quần áo cao cấp hơn. Các cửa hàng bách hóa gần đây đã bắt đầu tân trang lại các tầng quần áo trẻ em của họ để cung cấp nhiều nhãn hiệu cao cấp hơn.

5. Dân số già gia tăng cũng là một cơ hội

Tỷ lệ sinh giảm ở Nhật Bản có nghĩa là dân số Nhật Bản đã già đi nhanh chóng trong hơn một thập kỷ. Đây là thách thức nhưng cũng là cơ hội lớn cho thị trường may mặc Nhật Bản. Số lượng các nhà bán lẻ và nhà sản xuất Nhật Bản sản xuất quần áo cho người Nhật lớn tuổi vẫn còn ít, nhưng nhu cầu lại rất cao.

Gần đây, nhiều công ty địa phương đã nhìn thấy cơ hội: trong lĩnh vực may mặc, một số nhà bán lẻ như Adastria, Pal Group và Nitori gần đây đã tung ra các chuỗi cửa hàng mới dành cho phụ nữ ở độ tuổi 50 và 60.

6. Phân khúc thời trang thể thao

Một lĩnh vực cơ hội khác là thể thao và các trang phục thể thao cũng được đánh giá là tạo ra nhiều cơ hội hấp dẫn cho thị trường may mặc Nhật Bản. Người Nhật ngày càng quan tâm đến sức khỏe và tham gia nhiều hơn vào các hoạt động thể thao so với các thế hệ trước.

Đồng thời, sự bùng nổ của phân khúc hàng hóa thể thao đã xảy ra ở các thị trường lớn khác cũng đang diễn ra ở Nhật Bản. Những xu hướng này mang lại cơ hội đáng kể cho việc bán quần áo thể thao và các trang phục thời trang thể thao khác. Như các công ty Goldwin đã chứng kiến doanh số tăng gấp đôi đối với các thương hiệu mà họ bán chẳng hạn như The North Face.

7. Nhu cầu về phụ kiện và giày dép gia tăng do sự gia nhập ngày càng nhiều của phụ nữ vào thị trường lao động

Đã có sự gia tăng đáng kể số lượng phụ nữ làm việc tại Nhật Bản và theo đuổi sự nghiệp toàn diện, lâu dài. Trong vòng 10 năm tới, tỷ lệ này sẽ còn tăng hơn nữa và phụ nữ ở các vị trí cấp cao cũng sẽ tăng lên đáng kể. Các thương hiệu bán quần áo cao cấp cho công việc đang ngày càng nhận được nhu cầu cao hơn. Những bộ quần áo đắt tiền và quần áo công sở trang trọng khác dành cho phụ nữ đang bán rất chạy. Ngày càng có nhiều phụ nữ tìm kiếm những bộ quần áo tiện dụng và thoải mái, đồng thời trông đẹp ở cả mức giá bình dân và cao cấp.

8. Sự trỗi dậy của thị trường thương mại điện tử

Thương mại điện tử đã chiếm gần 14% hoạt động bán lẻ hàng may mặc của Nhật Bản dựa trên số liệu của chính phủ, và đã tăng từ khoảng 5% vào năm 2019.

Hàng may mặc đã và đang là danh mục sản phẩm phát triển nhanh nhất trong phân khúc thị trường thương mại điện tử, trước các sản phẩm chăm sóc sức khỏe và thực phẩm bổ sung sẽ còn tiếp tục phát triển vì nhiều lý do:

- Các nhà bán lẻ thời trang Nhật Bản là những nhà bán lẻ tích cực nhất trong số các nhà bán lẻ đầu tư vào tiếp thị trực tuyến.

- Các trung tâm mua sắm thời trang trực tuyến đã phát triển mạnh mẽ, dẫn đầu là Zozo nhưng cũng bao gồm các bộ phận thời trang của các trung tâm mua sắm tổng hợp lớn như Amazon, đặc biệt được chú ý bởi Tuần lễ thời trang Tokyo được tài trợ bởi Amazon cho đến năm 2019. Nhà tài trợ mới là Rakuten có mảng thời trang mạnh trên trung tâm mua sắm trực tuyến và đang tiếp tục mở rộng.

- Các rào cản đối với việc mua hàng trực tuyến tại Nhật Bản đang giảm đi nhiều hơn. Giao hàng ngay trong ngày và đơn giản, thuận tiện trả lại hàng mua không mong muốn đã khiến người tiêu dùng tự tin mua mà không cần thử.

- Nhật Bản có tỉ lệ mua sắm trên thiết bị di động với tỷ lệ đi lại bằng tàu hỏa cao nhất so với các lĩnh vực khác. Người dân dành là rất nhiều thời gian cho việc lướt web trên điện thoại, bao gồm cả mua sắm. Đối với một số trung tâm thương mại như Zozo, hơn 80% giao dịch mua hàng đến từ điện thoại thông minh.

Việc chuyển sang mua sắm trực tuyến vừa là cơ hội vừa là mối đe dọa đối với các nhà phân phối hàng may mặc. Một số người đã nhận ra rằng họ có thể tạo các cửa hàng trực tuyến cho các thương hiệu mà họ kinh doanh, và do đó không chỉ giành được lợi nhuận bán lẻ thường dành cho các khách hàng bán lẻ mà còn hình thành mối quan hệ trực tiếp với người tiêu dùng để có thể nâng cao hiểu biết về người tiêu dùng và cho phép tiếp thị thương hiệu thông qua truyền thông trực tiếp.

Tuy nhiên, cũng có nhiều người tin rằng, thương mại điện tử chỉ là một mối đe dọa khác và không đổi mới, họ muốn tập trung vào các tài khoản bán lẻ hiện có của họ. Các nhà bán lẻ cũng đã bắt đầu học cách tích hợp các cửa hàng bán lẻ và trực tuyến để tạo ra một dịch vụ đa kênh liền mạch hơn. Vì các cửa hàng rất dễ tiếp cận ở Nhật Bản nên có khả năng thị phần thương mại điện tử trong tổng doanh số bán lẻ quần áo sẽ vẫn thấp hơn so với một số thị trường lớn khác.

9. Phân phối trực tiếp buộc các nhà phân phối Nhật Bản phải ký hợp đồng với các thương hiệu nhỏ hơn

Hầu như tất cả các thương hiệu quốc tế lớn nhất hiện nay đều sở hữu hệ thống phân phối của riêng họ tại Nhật Bản. Đa phần trong số đó từng được phân phối bởi hoặc được cấp phép cho các công ty Nhật Bản nhưng từ cuối những năm 1990, chính các thương hiệu đã giành lại quyền kiểm soát. Điều này dẫn đến sự sụt giảm nghiêm trọng về quy mô và quyền lực của các nhà phân phối thời trang Nhật Bản trong suốt những năm 2000.

Trong số các công ty thương mại lớn, Itochu Shoji đã chuyển từ phân phối các thương hiệu lớn sang ký hợp đồng với nhiều thương hiệu vừa và nhỏ hơn để lấp đầy khoảng trống mà các thương hiệu lớn để lại. Trong khi đó, Sanki Shoji – một nhà phân phối, cũng làm như vậy và tập trung vào các thương hiệu và nhà máy của Ý. Yagi Tsusho lại thuyết phục các thương hiệu thành lập liên doanh thay vì rời bỏ hoàn toàn, và trong một số trường hợp khác, họ đã mua hoàn toàn các thương hiệu này để bảo vệ hoạt động kinh doanh tại Nhật Bản của mình.

Một tác động tiếp theo của việc gia tăng số lượng các công ty nước ngoài kiểm soát hoạt động phân phối của chính họ là đầu tư vào các cửa hàng bán lẻ. Các công ty nước ngoài đã sẵn sàng mạo hiểm hơn nhiều về vốn để mở rộng chuỗi cửa hàng do họ trực tiếp điều hành trên khắp Nhật Bản. Các nhà phân phối trước đây miễn cưỡng chấp nhận rủi ro và sự phức tạp của các cửa hàng được điều hành trực tiếp, nhưng giờ đây nó được coi là một điều cần thiết. Kết quả là, các nhà phân phối tốt hơn bây giờ hoạt động với số lượng lớn các cửa hàng cho các thương hiệu mà họ kinh doanh, cải thiện khả năng nhận diện và độ phủ của thương hiệu tại Nhật Bản. Các công ty EU có thể muốn tìm hiểu các cuộc đàm phán về đầu tư bán lẻ với các đối tác tiềm năng của Nhật Bản.

10. Hiện đại hóa ngành bán lẻ thời trang cho thị trường may mặc Nhật Bản

Bán lẻ chuyên biệt thống trị phân phối thị trường may mặc Nhật Bản ngày nay nhưng trong các cửa hàng bách hóa thời trang cao cấp vẫn có thị phần lớn. Sự thay đổi trong kênh bán lẻ và phân phối đã dẫn đến sự gia tăng những thách thức mới nhưng cũng là những cơ hội mới cho ngành hàng này:

- Hầu hết các nhà bán lẻ chuyên về hàng may mặc ưa chuộng mô hình dọc, với chuỗi cung ứng của riêng họ, ngay cả khi được hỗ trợ bởi các công ty thương mại. Điều này có nghĩa là phần lớn các nhà bán lẻ thích các thương hiệu có cửa hàng riêng hơn hoặc ít nhất là hàng hóa do nhà bán lẻ kiểm soát và lên kế hoạch. Do đó, cơ hội cho các thương hiệu nước ngoài trên thị trường này ít hơn.

- Sự phát triển không ngừng của các “Select Shops” – cửa hàng đa thương hiệu đã mang lại lợi ích cho các nhà xuất khẩu EU. Các chuỗi như Beams và United Arrows từ lâu đã hỗ trợ các thương hiệu và nhà thiết kế nước ngoài, và việc mở rộng của họ đồng nghĩa với nhiều cơ hội bán hàng hơn. Các chuỗi này cũng đã mở rộng tỷ lệ hàng hóa có thương hiệu tại cửa hàng nhưng vì là nhà bán lẻ cao cấp nên họ cũng lấy nguồn sản xuất ở EU, đặc biệt là từ Ý. Đây vẫn là một kênh bán lẻ quan trọng cho tất cả các nhà phân phối của các thương hiệu nước ngoài.

- Ngoài ra, sự trỗi dậy của thị trường đại chúng, thống lĩnh các chuỗi bán lẻ hàng may mặc như Uniqlo đã dẫn đến một số phản ứng mang tính tiêu cực từ người tiêu dùng Nhật Bản do sự phổ biến của sản phẩm. Những người tiêu dùng này đã và đang tìm kiếm những cái mới, khác biệt hơn. Cũng vì vậy mà đây được xem là một xu hướng phát huy thế mạnh của các thương hiệu nước ngoài.

11. Cửa hàng bách hóa cũng tạo ra nhiều luồng phản hồi trái chiều

Khu vực cửa hàng bách hóa cùng với một số cửa hàng chọn lọc, theo truyền thống là kênh chính cho các thương hiệu may mặc ở nước ngoài. Sự suy giảm nghiêm trọng của họ từ cuối những năm 1990 thể hiện rằng thị trường tiềm năng bị thu hẹp đáng kể.

Tuy nhiên, hiệu quả hoạt động của một số công ty lớn đã được cải thiện kể từ năm 2014 do ban quản lý đã trải qua một đợt thay đổi lớn và một thế hệ giám đốc điều hành mới đã cắt bỏ các hoạt động kinh doanh và cửa hàng cũ, thiết kế lại các tầng bán hàng, nắm quyền kiểm soát hoạt động tiếp thị và giới thiệu các thương hiệu riêng. Tất nhiên, đại dịch đã dẫn đến một cuộc khủng hoảng lớn trong doanh số bán hàng nhưng các dấu hiệu của sự phục hồi chắc chắn sẽ xảy ra sau khi đại dịch kết thúc.

Việc loại bỏ ồ ạt các cửa hàng trên khắp Nhật Bản cũng đã cắt giảm những cửa hàng kém hiệu quả trong lĩnh vực này, giúp nâng cao hiệu suất và hình ảnh chung của toàn ngành. Việc chuyển đổi một số cửa hàng thành trung tâm mua sắm đã tìm thấy một cách sử dụng mới cho những vị trí tốt khác bị cản trở bởi các hoạt động cũ.

Cùng với việc kiểm soát việc bán hàng thông qua các thương hiệu riêng, các cửa hàng đang tiếp quản các phần không gian bán hàng cho các khu vực bán hàng do chính họ trực tiếp quản lý. Các cửa hàng bách hóa chính làm điều này là Isetan-Mitsukoshi, Daimaru Matsuzakaya và Takashimaya. Phần lớn hàng hóa là của các nhà thiết kế và thương hiệu nước ngoài và được mua cả từ các nhà phân phối và trực tiếp từ nước ngoài. Sự thành công của những lĩnh vực bán hàng này đang tạo ra những cơ hội mới đầy hấp dẫn.

Những thách thức mà thị trường may mặc Nhật Bản phải giải quyết trong thời gian tới

1. Vấn đề nhân khẩu học

Dân số Nhật Bản vừa già đi vừa giảm xuống với tổng dân số giảm trong thập kỷ qua gần ở mức cao kỷ lục, điều này gây ảnh hưởng đáng kể đến dân số đang trong độ tuổi lao động. Vì những người trong độ tuổi lao động có xu hướng tiêu dùng nhiều nhất nên xu hướng này đã có tác động tiêu cực đến mô hình tiêu dùng.

Tuy nhiên, bất chấp các yếu tố này, quy mô của thị trường bán lẻ vẫn tiếp tục tăng trong những năm gần đây, cho thấy sự gia tăng về giá cũng như sự ổn định và sức mạnh của nhu cầu tại Nhật Bản. Tuy nhiên, dân số già đi và hợp đồng kết hợp với sự cạnh tranh từ các nhóm người tiêu dùng khác cũng tạo ra những hạn chế đáng kể đối với tăng trưởng trong tương lai.

2. Cạnh tranh nhiều hơn với ví tiền của người Nhật

Người Nhật đang chi tiêu ít hơn cho quần áo và nhiều hơn cho các sản phẩm khác, đặc biệt là các dịch vụ như chăm sóc sắc đẹp, thể thao, ăn uống và du lịch. Họ cũng đang chi tiêu nhiều hơn cho ngôi nhà và không gian sống của chính mình. Do đó, ngày càng có nhiều sự cạnh tranh để giành lấy “ví tiền” của người tiêu dùng và các nhà xuất khẩu sẽ phải nỗ lực hơn nữa để giành thị phần trong một thị trường đang thu hẹp nhẹ.

3. Giảm chi tiêu cho thị trường may mặc ở Nhật Bản

Chi tiêu cho hàng may mặc đã giảm trong hầu hết thập kỷ qua. Các lý do khác bao gồm giá giảm, nghĩa là thị trường bị thu hẹp theo giá trị nếu không phải theo số lượng đơn vị và ít quan tâm đến thời trang như một hình thức thể hiện cá nhân khi người tiêu dùng sử dụng phương tiện kỹ thuật số cho mục đích này.

4. Chia sẻ nhiều hơn cho các thương hiệu cửa hàng bán lẻ

Trong khi thị trường hàng may mặc chỉ giảm nhẹ, thì thị phần của thị trường may mặc Nhật Bản do các chuỗi hàng may mặc chuyên dụng lớn chiếm được đang tăng lên. Do phần lớn doanh số bán hàng của các nhà bán lẻ này được đảm nhận bởi các thương hiệu cửa hàng nên thị phần của các thương hiệu nhập khẩu đang bị thu hẹp.

5. Sự phát triển của các dịch vụ chia sẻ và cho thuê quần áo

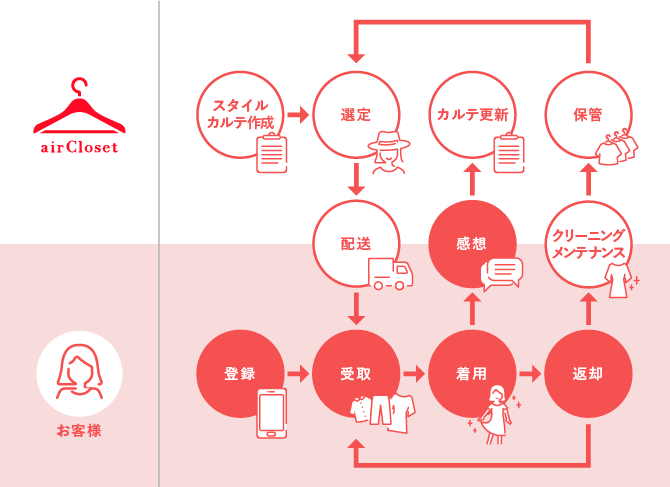

Người Nhật ngày càng quan tâm đến các dịch vụ chia sẻ, đặc biệt là dịch vụ cho thuê quần áo. Dịch vụ chia sẻ có thể được tìm thấy ở cả thị trường đại chúng và thị trường xa xỉ. Các dịch vụ cho thuê thời trang chuyên dụng ở Nhật Bản hiện bao gồm Laxus, Karaoke, Air Closet và Edit.Closet.

Các dịch vụ cho thuê này vừa là mối đe dọa cũng vừa là cơ hội. Mặc dù thuê có nghĩa là người tiêu dùng mua ít hơn, nhưng dịch vụ cho thuê cũng là một cách tuyệt vời để đưa thương hiệu của bạn đến với người tiêu dùng Nhật Bản. Thương hiệu của bạn có giá càng cao thì khả năng mua hàng càng lớn nhưng nếu một người Nhật có thể thuê chiếc túi đó trước để dùng thử, thì có nhiều khả năng họ sẽ thử một thương hiệu mới, chưa được thử nghiệm và sau đó mua nó sau. Theo đó, dịch vụ cho thuê là cơ hội lớn cho các thương hiệu EU mong muốn được biết đến nhiều hơn tại Nhật Bản.

6. Thị trường thương mại điện tử

Các nhà sản xuất quần áo Nhật Bản đã gặp khó khăn trong nhiều năm, một phần là do các nhà bán lẻ đã tìm nguồn cung ứng trực tiếp cho các thương hiệu cửa hàng của họ từ các nhà máy ở nước ngoài. Trong vài năm gần đây, nhiều nhà sản xuất Nhật Bản đã coi thương mại điện tử là cơ hội để bán hàng trực tiếp cho người tiêu dùng và đang thiết lập thương hiệu của riêng họ, bao gồm cả thị trường cao cấp.

Thị trường này đang bùng nổ, với nhiều nhà bán lẻ cùng tham gia. Zozo đã tạo chương trình xây dựng thương hiệu của riêng mình và Marui, nhà điều hành trung tâm mua sắm lớn, cũng đã quảng bá thương hiệu theo cách này. Nhiều trong số này được tạo ra với những người có ảnh hưởng trên mạng xã hội.

7. Sự biến động dữ dội của đồng Yên

Sự bất ổn của đồng Yên trong thập kỷ qua đã thách thức các nhà phân phối Nhật Bản của các thương hiệu nước ngoài, dẫn đến thua lỗ nghiêm trọng trong một số năm và tiền lãi trong những năm khác. Hầu hết đã cải thiện quản lý tài chính, mua hoán đổi và các dịch vụ khác từ ngân hàng để giảm rủi ro, nhưng họ vẫn phải đối mặt với các xu hướng dài hạn có thể khiến họ miễn cưỡng hơn khi tiếp nhận một thương hiệu mới từ EU.

Thị trường may mặc Nhật Bản sẽ còn thực hiện nhiều chính sách và phương hướng phát triển khác nhau để có thể khắc phục các khó khăn và phát huy các điểm mạnh. Hy vọng các thông tin trong bài viết đã giúp người đọc có thêm dữ liệu về một ngành hàng đầy tiềm năng của quốc gia này.

Nguồn: Dịch từ bản báo cáo Thị trường Dệt May của Nhật Bản

Ý kiến