Nhật Bản hiện có số lượng các ngân hàng khá lớn, việc so sánh và đánh giá chất lượng của các ngân hàng Nhật Bản sẽ dựa trên sự đánh giá về hiệu suất hoạt động, thu nhập trung bình hàng năm, văn hoá doanh nghiệp,… Bài viết dưới đây sẽ đánh giá về các Ngân hàng Mitsubishi UFJ, Ngân hàng Mizuho và Tập đoàn Ngân hàng Sumitomo Mitsui, đồng thời so sánh các đặc điểm của từng ngân hàng.

Mục lục

- Xu hướng chung trong ngành ngân hàng ở Nhật Bản hiện tại

- So sánh và xếp hạng hiệu suất giữa các ngân hàng

- 1. Ngân hàng Mitsubishi UFJ: Tập đoàn tài chính toàn diện lớn nhất Nhật Bản và hàng đầu thế giới

- 2. Tập đoàn Ngân hàng Sumitomo Mitsui: Theo đuổi M&A để trở thành Định chế Tài chính Hiện diện Toàn cầu

- 3. Ngân hàng Mizuho FG: Một ngân hàng lớn sẵn sàng trong việc hỗ trợ nhiều công ty khó khăn vì đây là một tập đoàn phi tài chính

- So sánh thu nhập bình quân hàng năm của nhân viên các ngân hàng lớn tại Nhật Bản

Xu hướng chung trong ngành ngân hàng ở Nhật Bản hiện tại

1. Tác động của Chính sách Lãi suất Âm và Ảnh hưởng từ Đại dịch Covid-19

Đây là hai vấn đề có tác động rõ ràng nhất đến ngành tài chính ngân hàng Nhật bản. Chính sách lãi suất âm được áp dụng từ năm 2016 đã làm giảm đáng kể doanh thu của các ngân hàng Nhật Bản. Để giải quyết vấn đề, nhiều ngân hàng hiện đang nỗ lực cắt giảm chi phí và nâng cao hiệu quả bằng cách áp dụng trí tuệ nhân tạo (AI) trong chăm sóc khách hàng, giảm số lượng nhân viên và đóng cửa các chi nhánh có ít khách hàng.

Năm 2020, lĩnh vực thanh toán và tài chính tiêu dùng phải đối mặt với tình hình khó khăn do tiêu dùng trong nước trì trệ do sự lây lan một cách khủng hoảng của Covid-19. Tuy nhiên, những hạn chế đối với các hoạt động kinh tế do virus Corona gây ra đã được nới lỏng và nhu cầu vốn của doanh nghiệp đã dần phục hồi, dẫn đến doanh thu và lợi nhuận ở cả ba ngân hàng đều tăng trong năm tài chính kết thúc vào ngày 31 tháng 3 năm 2022. Trong số đó, Tập đoàn tài chính Mitsubishi UFJ đã tăng thu nhập ròng cao nhất trong lịch sử.

2. Xu hướng chung giữa ba ngân hàng lớn

Có hai xu hướng chung giữa ba ngân hàng lớn này. Đầu tiên là “sự lựa chọn và tính tập trung” của các công ty kinh doanh. Vì tập đoàn tài chính là một tổ chức khổng lồ, nên vấn đề chung dường như là làm sao để các tổ chức trong ngân hàng hoạt động cùng nhau một cách hiệu quả nhất. Để giải quyết vấn đề này, các ngân hàng đã phải tái cơ cấu trong nhiều năm. Cụ thể, Ngân hàng Mitsubishi UFJ đã tổ chức lại phòng ban của mình theo chức năng, trong khi Tập đoàn Ngân hàng Sumitomo Mitsui cũng hình thành một “bộ phận kinh doanh/hệ thống CxO” mới.

Xu hướng thứ hai là tích hợp nhiều dịch vụ đa dạng. Các tập đoàn ngân hàng lớn có thể đóng vai trò là người liên hệ về quỹ tín thác và chứng khoán, đồng thời kết nối tiền gửi với các khoản vay, quỹ tín thác và chứng khoán, từ đó tối đa hóa sức mạnh tổng hợp.

So sánh và xếp hạng hiệu suất giữa các ngân hàng

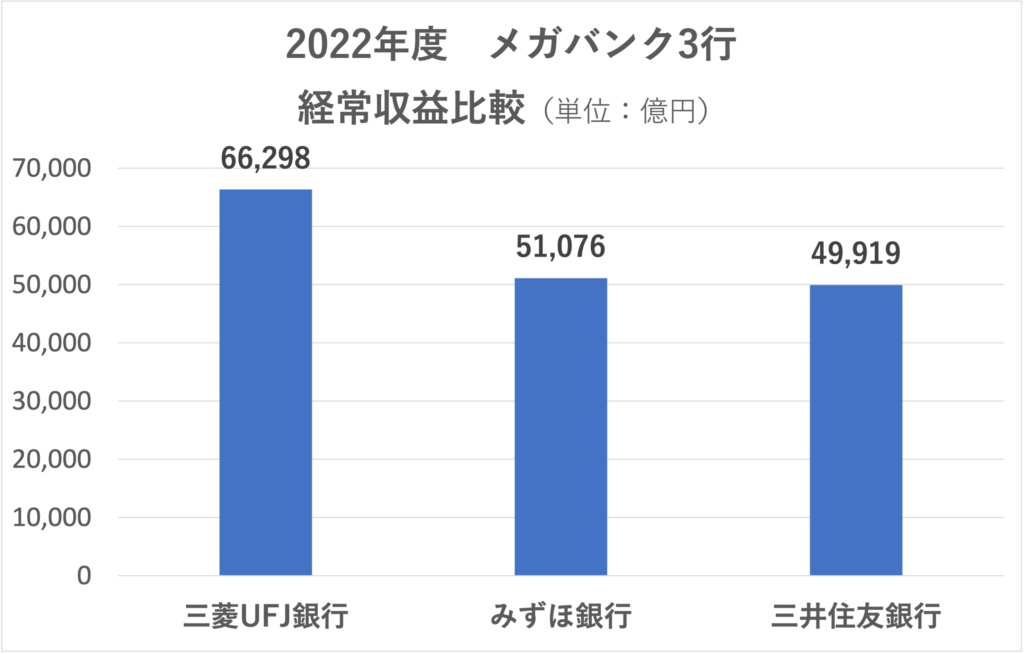

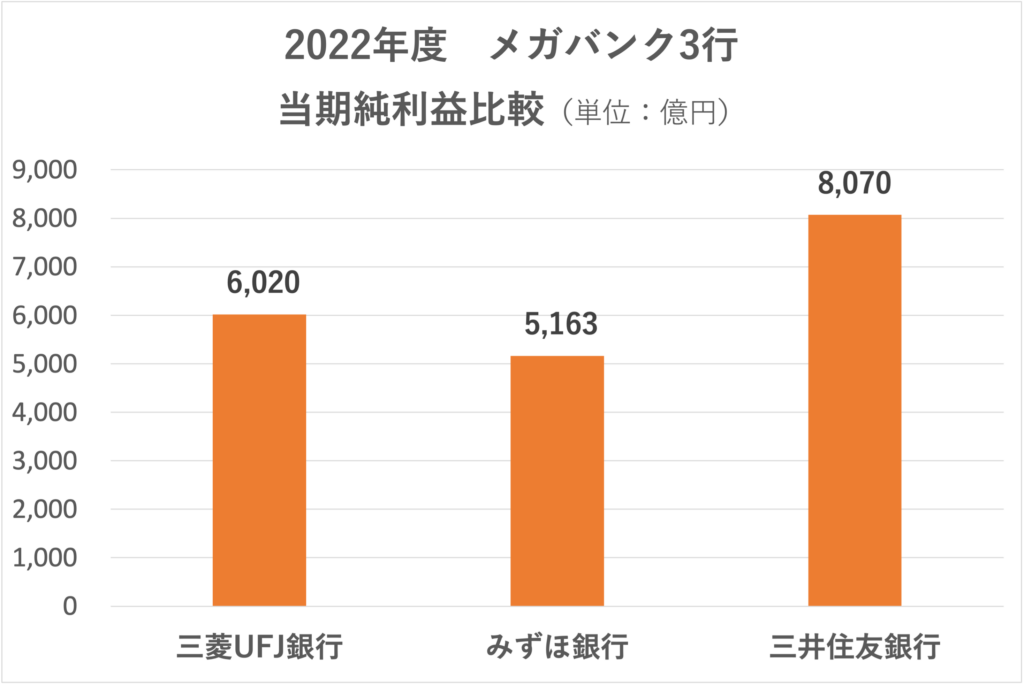

Chúng ta hãy xem xét doanh thu thông thường và thu nhập ròng của ba ngân hàng lớn tại Nhật Bản là Ngân hàng Mitsubishi UFJ, Ngân hàng Mizuho và Tập đoàn Ngân hàng Sumitomo Mitsui. Biểu đồ dưới đây cho thấy hiệu quả hoạt động của mỗi ngân hàng.

Ngoài ra, “doanh thu thông thường” của một ngân hàng tương đương với “doanh thu thuần” trong các ngành khác. Trong năm tài chính 2022, Ngân hàng Mitsubishi UFJ dẫn đầu về doanh thu thông thường, trong khi Tập đoàn Ngân hàng Sumitomo Mitsui dẫn đầu về thu nhập ròng. Việc xem xét và đánh giá đặc trưng của từng ngân hàng sẽ giúp chúng ta hiểu được cách thức mà họ đạt được điều này.

Khác biệt về đặc điểm và thế mạnh của từng Megabank, sẽ được xem xét dựa trên 3 Megabank chính sau đây:

- Ngân hàng Tokyo-Mitsubishi UFJ

- Tập đoàn Ngân hàng Sumitomo Mitsui

- Mizuho FG

1. Ngân hàng Mitsubishi UFJ: Tập đoàn tài chính toàn diện lớn nhất Nhật Bản và hàng đầu thế giới

1.1. Có sự hiện diện áp đảo cả trong nước và quốc tế cũng như cam kết đi đầu trong việc mang lại sự hài lòng cho mỗi khách hàng

Tập đoàn tài chính Mitsubishi UFJ (MUFG) duy trì sự hiện diện áp đảo trong ngành ngân hàng ở Nhật Bản và cả thị trường quốc tế – nơi mà Mitsubishi UFJ có các chi nhánh hiện hữu. MUFG được bình chọn và xếp hạng thứ 9 trong “Top 50 ngân hàng khổng lồ trên thế giới” tính đến tháng 1 năm 2023, trong khi SMBC, Ngân hàng Bưu điện Nhật Bản và Ngân hàng Mizuho lần lượt xếp ở vị trí thứ 11, 13 và 18.

Được trang bị sức mạnh tài sản lớn và cấu trúc cơ sở ngân hàng vững chắc, MUFG cũng đang mở rộng sự hiện diện của mình trên khắp châu Á bằng cách đầu tư và mua lại các công ty ở nước ngoài. MUFG đã tích cực mua lại các công ty có nguồn gốc địa phương thông qua các dự án M&A, chẳng hạn như Ngân hàng Ayutthaya và Ngân hàng Vietin, sử dụng sức mạnh tài chính nội địa hàng đầu của mình là cách họ mua lại cũng như đầu tư vào rất nhiều dự án lớn nhỏ khác nhau. Bằng cách thúc đẩy nội địa hóa, ngân hàng dường như đang đáp ứng nhu cầu địa phương và tạo ra môi trường theo đuổi mục tiêu “vì khách hàng” trên toàn thế giới.

1.2. Tập đoàn tài chính toàn cầu tập trung vào châu Á

Như đã đề cập ở trên, ngành ngân hàng đang tích cực mở rộng ra nước ngoài để ứng phó với những cải cách trong bối cảnh doanh thu sụt giảm đáng kể của thị trường. BTMU có hơn 100 văn phòng ở nước ngoài và khoảng 40% tổng số khoản vay (số dư cuối cùng) được thực hiện ở nước ngoài.

MUFG cũng đang xây dựng “nền tảng ngân hàng thương mại ASEAN (Hiệp hội các quốc gia Đông Nam Á)” bằng cách đầu tư vào các ngân hàng thương mại ở Thái Lan, Indonesia, Việt Nam và Philippines trong bảy năm tới cho đến năm 2019. Không chỉ mở rộng sang châu Á, năm 2019, MUFG củng cố “Hoạt động kinh doanh quản lý tài sản ở nước ngoài” của mình bằng cách đầu tư chiến lược vào FSI (First Sentier Investor), một công ty quản lý tài sản có trụ sở tại Úc. Vào năm 2022, MUFG sẽ đầu tư tổng cộng khoảng 2.000 tỷ yên vào lĩnh vực tài chính kỹ thuật số ở châu Á và vào năm 2022, MUFG sẽ đầu tư tổng cộng khoảng 2.000 tỷ yên vào lĩnh vực tài chính kỹ thuật số ở châu Á. Vào năm 2022, MUFG đang thực hiện thử thách chuyển đổi mô hình kinh doanh của mình, bao gồm cả việc quyết định đầu tư tổng cộng khoảng 200 tỷ yên vào lĩnh vực tài chính kỹ thuật số ở Châu Á.

Trong tương lai, MUFG sẽ tiếp tục tận dụng những thế mạnh độc đáo và hiện hữu của mình để mở rộng hơn nữa ra thị trường nước ngoài.

2. Tập đoàn Ngân hàng Sumitomo Mitsui: Theo đuổi M&A để trở thành Định chế Tài chính Hiện diện Toàn cầu

2.1. Một Megabank sáng tạo theo đuổi “tốc độ và hiệu quả”

Tập đoàn tài chính Sumitomo Mitsui (SMBC) đang theo đuổi chính sách tập trung vào tính hiệu quả trong các hoạt động của doanh nghiệp mình. Một trong những lý do cho điều này có thể là do môi trường lãi suất thấp kéo dài đã dẫn đến tình trạng thu nhập của tập đoàn tăng trưởng một cách chậm chạp đối với mô hình kinh doanh truyền thống, tập trung vào cho vay doanh nghiệp. Một ví dụ điển hình cho sự tích cực của họ trong việc nâng cao hiệu quả là RPA. Kể từ tháng 4 năm 2017, tập đoàn tài chính Sumitomo Mitsui đã hợp tác với một số công ty tư vấn để giới thiệu và sử dụng RPA nhằm tự động hóa các công việc bàn giấy thông thường cũng như hỗ trợ cải thiện hiệu quả công việc phù hợp. Đến năm 2019, kể từ khi chính thức giới thiệu RPA vào công việc, SMBC đã thành công trong việc tạo thêm khoảng 2 triệu giờ làm việc chỉ sau hai năm kể từ khi giới thiệu RPA.

Kết quả của những nỗ lực này là tỷ lệ chi phí của SMBC, thuộc sở hữu của Tập đoàn Ngân hàng Sumitomo Mitsui, đạt tỷ lệ chi phí là 62,3% trong năm tài chính 2020, thấp hơn nhiều so với mức 68,7% của MUFG mà Ngân hàng Mitsubishi UFJ trực thuộc. Điều này cho thấy rằng hoạt động của nó có hiệu quả cao hơn nhiều về mặt giảm chi phí.

2.2. Từ một Megabank đến một ngân hàng toàn cầu

SMBC đang mở rộng ra nước ngoài, đặc biệt là ở châu Á, khu vực có tiềm năng tăng trưởng cao trong vài năm trở lại đây. Trên thực tế, trong 10 năm từ 2009 đến 2019, dư nợ vay nước ngoài đã tăng gấp 4 lần lên hơn 20 nghìn tỷ Yên. Trong năm tài chính 2021, SMBC đã theo đuổi hoạt động mua lại và liên minh sẽ đóng vai trò là trụ cột tăng trưởng nhằm củng cố hoạt động kinh doanh chứng khoán ở nước ngoài. Cụ thể, các nhà điều hành của SMBC đã thành lập một liên minh vốn và kinh doanh với Jefferies, một công ty môi giới tổng hợp của Hoa Kỳ, đồng thời hoàn thành đầu tư vào các tổ chức phi ngân hàng ở Ấn Độ và Việt Nam cùng với một ngân hàng thương mại ở Philippines để mở rộng nhượng quyền tài chính châu Á của mình.

Hơn nữa, chính sách của SMBC cũng đang tập trung vào việc đa dạng hóa nguồn nhân lực và quản lý ở nước ngoài. Theo đó, tập đoàn này đã thành lập Hội đồng quản lý nhân tài toàn cầu như một khuôn khổ để cải thiện tính minh bạch trong việc bổ nhiệm các giám đốc điều hành và đang thúc đẩy việc sử dụng nguồn nhân lực vượt ra ngoài ranh giới khu vực.

Ngoài ra, để trau dồi khả năng lãnh đạo trong môi trường đa văn hóa, các nhà điều hành cũng đã nỗ lực trong việc thiết lập quan hệ đối tác với Trường Wharton thuộc Đại học Pennsylvania ở Hoa Kỳ để cung cấp chương trình đào tạo chung cho nhân viên ở mỗi quốc gia, bao gồm cả đào tạo điều hành và họ cung cấp chương trình “Nhật Bản toàn cầu”. Đối với các nhân viên được đào tạo trong chương trình này, nhân viên được thuê từ nước ngoài làm việc tại các cơ sở trong nước của tập đoàn trong thời gian tối đa là 1 năm. Với một số điều kiện đó, tổng cộng đã có 1.800 nhân viên đăng kí tham gia chương trình này.

3. Ngân hàng Mizuho FG: Một ngân hàng lớn sẵn sàng trong việc hỗ trợ nhiều công ty khó khăn vì đây là một tập đoàn phi tài chính

3.1. Hệ thống đặc biệt theo đuổi quan điểm phục vụ nhu cầu của khách hàng một cách triệt để

Khi nhắc đến Mizuho FG thì chắc chắn không thể bỏ qua việc nhắc đến những chiến lược và triết lí kinh doanh đầy ấn tượng của ngân hàng này. Theo đó, ngân hàng Mizuho FG được đặc trưng bởi “nền tảng kinh doanh vững chắc” và “khả năng cung cấp các dịch vụ tiên tiến thông qua chiến lược One MIZUHO”. Vậy thật sự thì chiến lược này có gì để tạo nên sự thành công mạnh mẽ của ngân hàng này không chỉ ở Nhật Bản mà còn ở thị trường quốc tế?

“One MIZUHO” là một chiến lược kinh doanh thúc đẩy quản lý tích hợp các hoạt động kinh doanh ngân hàng, ủy thác và chứng khoán. Mục tiêu là để mỗi công ty trong nhóm đạt được sự phối hợp với nhau và làm việc cùng nhau để cung cấp các dịch vụ tài chính chất lượng cao nhất đến với khách hàng. Trên cơ sở đặt mục tiêu và lợi ích của khách hàng là ưu tiên hàng đầu trong việc cung cấp các dịch vụ.

Tập đoàn tài chính Mizuho có khoảng 24 triệu khách hàng cá nhân và khoảng 1/5 khách hàng tại Nhật Bản có tài khoản với Tập đoàn tài chính Mizuho. Về giao dịch doanh nghiệp trong nước, tập đoàn Mizuho có nền tảng kinh doanh vững chắc và thiết lập các hợp đồng kinh doanh với khoảng 70% tổng số công ty niêm yết tại Nhật Bản. Tập đoàn tài chính này cũng có mạng lưới rộng khắp ở các nước ngoài, với khoảng 120 văn phòng tại khoảng 40 quốc gia và khu vực.

Vào tháng 3 năm 2022, các nhà điều hành của Mizuho đã công bố mối quan hệ hợp tác với Google Cloud Japan, LLC. Để đáp ứng nhanh chóng nhu cầu thay đổi của khách hàng, họ sẽ phối hợp với ông lớn Google để làm việc và có nhiều sự thay đổi trong việc chuyển đổi số (Digital Transformation) trên nhiều lĩnh vực, bao gồm mạng lưới kết nối trực tuyến, di động, văn phòng, chi nhánh, phát triển nguồn nhân lực và văn hóa doanh nghiệp.

3.2. Tập đoàn Mizuho hiện tại được đánh giá là đang trong giai đoạn tái sinh hướng tới hiện thực hóa “tài chính thế hệ tiếp theo”

Con đường sự nghiệp của Tập đoàn tài chính Mizuho có thể nói là khác so với con đường của các ngân hàng lớn khác trong việc cạnh tranh, có nhiều quyền quyết định ngay từ khi họ còn là một đơn vị non trẻ. Người ta ví cách thức và chiến lược hoạt động của Mizuho so với các đơn vị khác cùng ngành nghề như một sinh viên trẻ mới ra trường và những nhân viên đã kì cựu trong ngành.

Một trong những đặc điểm chính của Tập đoàn tài chính Mizuho là sự đa dạng trong phát triển nghề nghiệp. Mizuho có nhiều chương trình và hệ thống đào tạo khác nhau, bao gồm nền tảng kỹ thuật số “M-Nexus” dành cho việc nghiên cứu, học tập và thử thách cũng như “đào tạo thiết kế nghề nghiệp” để hỗ trợ sự phát triển ban đầu của nhân viên trẻ, mới ra trường và sự nghiệp của từng cá nhân nhân viên, bất cứ khi nào họ có nhu cầu được học hỏi, nghiên cứu thêm. Dựa trên hệ thống nhân sự và hệ thống đặc biệt của mình, có thể nói rằng megabank này cung cấp một môi trường nơi các chuyên gia tài chính có nhiều quan điểm khác nhau có thể được nuôi dưỡng, đào tạo và trở thành những nhân tài trong ngành Tài chính – Ngân hàng.

So sánh thu nhập bình quân hàng năm của nhân viên các ngân hàng lớn tại Nhật Bản

Bảng dưới đây tóm tắt thu nhập trung bình hàng năm cho nhân viên mỗi ngân hàng lớn của Nhật.

| Tên Ngân hàng | Mức lương trung bình | Độ tuổi trung bình |

| Ngân hàng Mitsubishi UFJ | 7.85 triệu yên | 39.4 tuổi |

| Tập đoàn Ngân hàng Sumitomo Mitsui | 8.43 triệu yên | 39.0 tuổi |

| Tập đoàn tài chính Mizuho FG | 7.93 triệu yên | 39.5 tuổi |

Từ các số liệu thống kê trên có thể thấy, nhân viên của Tập đoàn Ngân hàng Sumitomo Mitsui có thu nhập bình quân hàng năm cao nhất với số tiền trung bình gần 8.5 triệu yên. Tiếp theo lần lượt là các Ngân hàng Mitsubishi UFJ và Tập đoàn tài chính Mizuho FG. Vì mức lương trung bình hàng năm của toàn Nhật Bản là khoảng 4,43 triệu yên, nên có thể nói rằng cả ba ngân hàng đều ở mức đủ cao, mặc dù có một số khác biệt nhất định. Những khác biệt trong chiến lược điều hành và chính sách nhân viên chính là cách các ngân hàng này có thể tìm cách vươn lên trên thị trường.

Ngân hàng Nhật Bản là một đề tài được nhiều người quan tâm nếu yêu thích và có hứng thú với lĩnh vực Tài chính – ngân hàng. Nhờ chiến lược phát triển chú trọng vào chất lượng, tận tâm với các dịch vụ khách hàng và giải quyết hiệu quả các khó khăn của khách hàng, các ngân hàng Nhật Bản giờ đây trở thành lựa chọn tin cậy của khách hàng trên khắp thế giới. Ngân hàng Nhật Bản tốt nhất sẽ phụ thuộc vào nhu cầu và mục đích sử dụng dịch vụ của khách hàng nhưng về cơ bản, mọi ngân hàng đều đáp ứng tiêu chuẩn quốc tế và phục vụ tốt.

Ý kiến